Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiLe 3ème pilier lorsque l’on est frontalier : bonne ou mauvaise chose ?

Si vous travaillez en Suisse, vous avez probablement entendu parler du troisième pilier A aussi appelé prévoyance privée ou encore prévoyance individuelle.

Dans cet article, nous allons tout faire pour que vous puissiez repartir avec une idée précise de ce qu’est un 3ème pilier A, son but, ses avantages ainsi que ses inconvénients et finalement, que vous puissiez en toute connaissance de cause, utiliser ou non cette épargne fiscalement déductible.

Au programme :

Le 3ème pilier : Quel est son but et son fonctionnement ?

Dans les articles décrivant comment sont calculées les rentes issues du deuxième pilier et celles issues du premier pilier , vous avez pu constater que grâce à l’AVS et à la LPP le système suisse essaie tant bien que mal de garantir à la population un revenu équivalent à 60% de ses derniers revenus.

Dans les faits, ces 60% sont presque jamais atteint pour diverses raisons et par conséquent la Suisse à crée un dernier outil pour s’assurer une retraite plus confortable : Le 3ème pilier A appelé aussi prévoyance privée ou prévoyance individuelle.

C’est la seule composante libre de votre retraite. Vous décidez si oui ou non et quand vous souhaitez commencer ou arrêter cette épargne.

Le 3ème pilier un outil fiscal puissant

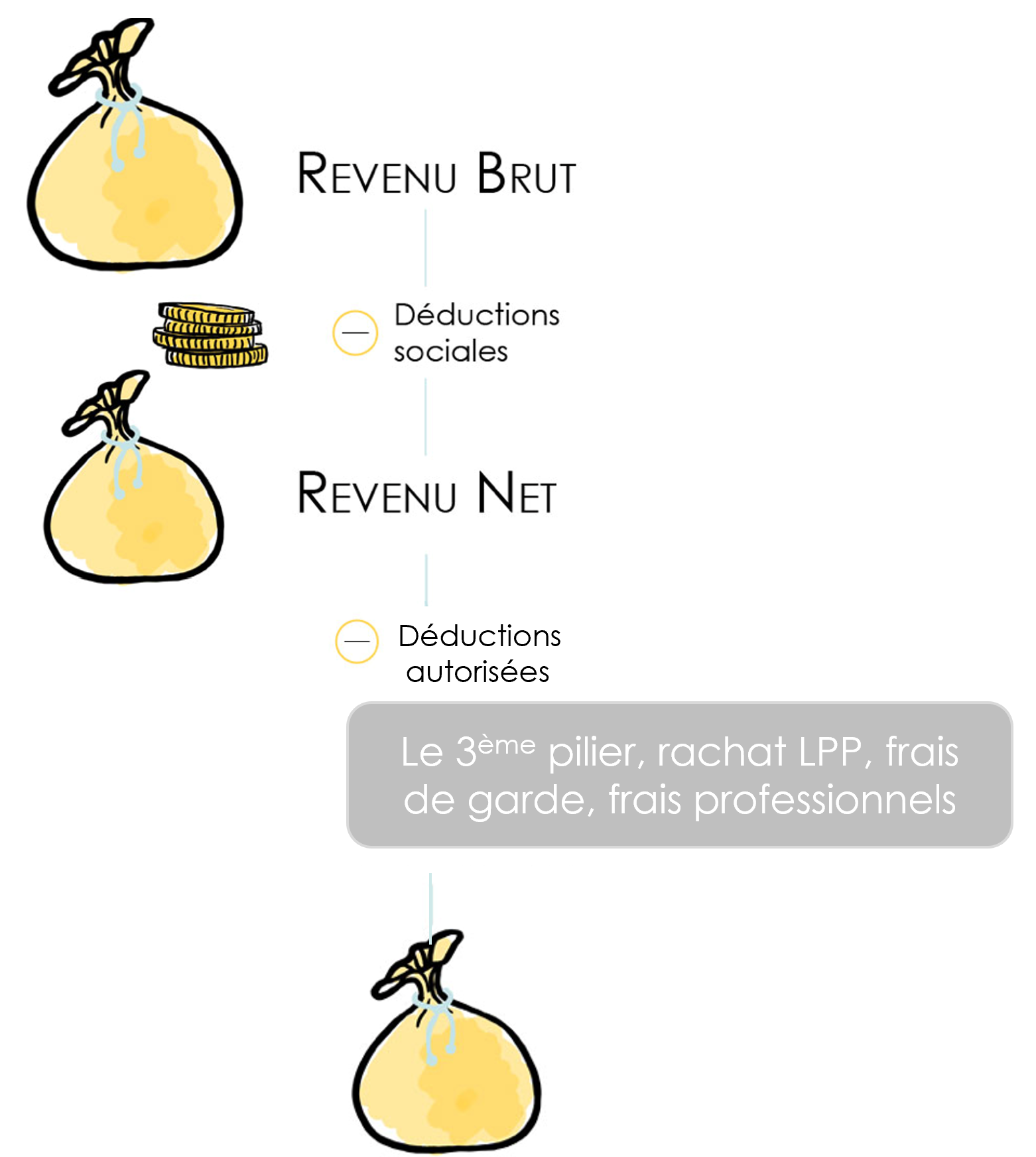

Pour simplifier la chose disons que le 3ème pilier est un compte épargne qui peut être ouvert soit dans une institution bancaire soit chez une assurance.

Tous les versements effectués pourront être déduits de votre revenu imposable et de ce fait réduire vos impôts (attention lire la suite attentivement afin de s’assurer de la déductibilité particulièrement au paragraphe : le 3e pilier : Est-ce toujours une bonne solution ?).

Attention : Jusqu’en 2021, toute personne imposée à la source qu’il soit résident Suisse ou étranger pouvait si ses revenus étaient perçus en Suisse demander en début d’année d’effectuer une rectification simple de ses prélèvements à la source de l’année précédente afin de déduire entre autres les cotisations au 3ème pilier A.

Si vous souhaitez continuer à déduire vos cotisations et toutes les autres déductions auparavant acceptées, vous devrez passer par une taxation ordinaire ultérieure.

Le 3ème pilier : Combien puis-je déduire de mon 3ème pilier ?

Maintenant que l’on a compris que le but du 3ème pilier était de mettre de l’argent de côté pour ses vieux jours il est intéressant d’approfondir les montant que l’on peut épargner tout en profitant de la déductibilité de votre compte 3a.

Quel est le minimum que je peux déduire de mon 3a ?

La loi ne pose aucune règle concernant le minimum déductible. Vous pouvez si vous le souhaitez ne jamais cotiser au 3ème pilier.

En revanche, il est possible que certaines assurances vous demandent un minimum mensuel pour accepter d’ouvrir votre compte auprès de leur institution.

Quel est le maximum que je peux déduire de mon 3a ?

S’il n’existe pas de minimum, il existe bien un maximum autorisé. Vous pourrez déduire au maximum 7’056 CHF (en 2023 et 2024) de votre revenu par année civile pour une personne employé et au maximum 35’280 CHF pour un indépendant ou 20% de votre revenu.

Le 3ème pilier : Est-ce toujours une bonne solution ?

Jusqu’en 2021, nous vous aurions toujours dit que OUI c’est une bonne chose de mettre de l’argent de côté dans ce genre de produit, pourquoi ? Pour deux raisons :

- Épargner c’est toujours une bonne chose

- Tout ce qui est mis dans votre 3ème pilier n’est plus imposé.

Alors bien évidemment, il existe des produits plus intéressants que d’autres : meilleurs rendements, plus de sécurité, moins de frais, etc.

Mais de manière générale il y a peu de chance que ce soit une mauvaise idée.

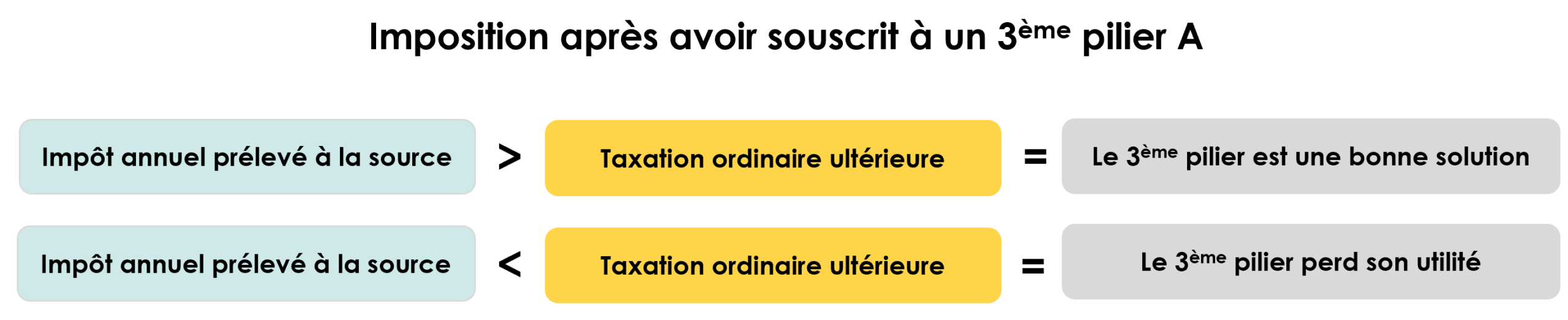

Depuis 2021, tout change ! Vous ne pouvez plus passer par une rectification simple afin de faire valoir la déductibilité de votre 3ème pilier. Il vous faut aujourd’hui passer par une taxation ordinaire ultérieure.

Ce que ça change ? Vous ne serez plus soumis aux règles et barèmes d’imposition à la source mais aux barèmes suisses qui ne sont pas toujours plus généreux.

Avant de foncer tête baissée, simulez l’impôt que vous payerez sans cette taxation ordinaire ultérieure puis refaites l’exercice avec la taxation ordinaire ultérieure. Si l’impôt à la source est plus bas que l’impôt suisse alors souscrire à un 3ème pilier perd tout son sens.

Ce qu’il faut comprendre, c’est que tant que vous êtes imposé à la source sans passer par une taxation ordinaire ultérieure aucune déduction n’est acceptée. L’impôt à la source comprend déjà les principales déductions. Le seul et unique moyen de faire valoir des déductions est de remplir une déclaration d’impôt Suisse.

Le 3ème pilier : Dans quel établissement un frontalier peut-il ouvrir un compte 3a ?

La majeure partie des agences de courtages et leurs courtiers proposent des solutions 3ème pilier en Assurance à leurs clients. Ils avancent même l’argument que peu d’assurance offre encore cette possibilité et que si vous ne courrez pas ouvrir votre compte dès aujourd’hui il est possible que vous ne puissiez plus le faire demain. Mais qu’en est-il vraiment ?

Le 3ème pilier en assurance

Il est vrai qu’aujourd’hui seul quelques assureurs acceptent encore de proposer leurs produits 3ème pilier à des clients frontaliers. Est-ce pour autant une bonne raison d’ouvrir un compte chez eux ? Cette question est plus complexe, et doit être traitée au cas par cas. Chaque produit étant tellement différents les uns des autres

Pour savoir si un produit en assurance est une bonne solution il faut prendre le temps de décortiquer l’offre :

- Quelle partie de mon investissement va à l’épargne ?

- Combien me coûte les risques que j’assure ?

- Quels rendements ont été réalisés les dernières années ?

- Quels sont les frais cachés que l’assurance prélève ?

- Qu’en est-il des valeurs de rachats ?

- Puis-je garder mon 3ème pilier si je quitte la Suisse ?

Toutes ces questions et terminologies ont fait l’objet d’un autre article : “3ème pilier A en banque ou en assurance, quel est le meilleur choix ?”

Le 3ème pilier en banque

Étrangement, cette solution simple semble moins commune que celle proposée par les assurances. Pourtant, elle revêt des réels avantages.

Un 3ème pilier bancaire est un compte bancaire ni plus ni moins. Il fonctionne exactement comme votre compte épargne. Une fois ouvert, vous pourrez placer votre argent comme bon vous semble sans avoir besoin de verser tous les mois la même somme, vous pourrez quitter la Suisse avec votre investissement quand vous le voulez sans subir de perte liée aux valeurs de rachat.

En conclusion, un 3ème pilier en banque est un compte épargne bloqué jusqu’à la fin de votre activité en Suisse ou au plus tôt jusqu’à ce que l’une des 5 raisons se réalise.